特別徴収

特別徴収とは

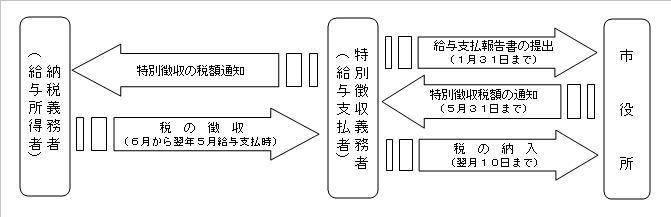

特別徴収義務者(事業所)が、納税義務者(従業員)へ毎月の給与を支払う際に、個人住民税の月割した税額を差し引いて、市町村に納入していただく制度です。

なお、差し引きする税額は、市から特別徴収義務者へ通知いたします。

(注意)原則として、所得税を源泉徴収している事業所等(給与支払者)は、従業員の個人住民税を特別徴収しなければなりません。

特別徴収のメリット

- 従業員(納税義務者)が納税のために銀行などへ出向く手間が省けます。

- 普通徴収では年4回に分けて納付していただくのに対し、特別徴収では年12回に分けて納付していただくため、1回あたりの納付額が少なくなります。

| 納税方式 | 1期目 | 2期目以降 | 納期 |

|---|---|---|---|

| 普通徴収 | 9,000円 | 7,000円 | 原則として6月、8月、10月、翌年1月の4期 |

| 特別徴収 | 2,500円 | 2,500円 | 原則として毎年6月から翌年5月までの12期 |

特別徴収の流れ

特別徴収開始の手続き

特別徴収を開始する場合には、給与支払報告書を提出していただく際に、総括表の「特別徴収者」の欄に特別徴収を行う従業員の人数を記入して提出してください。

年の途中から特別徴収する場合などは、下記「特別徴収の手続き」をご覧ください。

特別徴収の手続きについて

手続きに必要な様式はこちらでダウンロードできます。

- この記事に関するお問い合わせ先

-

税務課市民税担当

〒402-8501

山梨県都留市上谷一丁目1番1号

電話番号: 0554-43-1111(内線)121・122・128

ファクス: 0554-43-5049

- このページへのご意見をお聞かせください

-

更新日:2023年08月24日